返済方法と金利タイプを選ぼう!

返済方法を選ぼう

住宅ローンの返済方法は、大きく分けて2種類となります。お客さまのご事情に沿った方法を選びましょう。

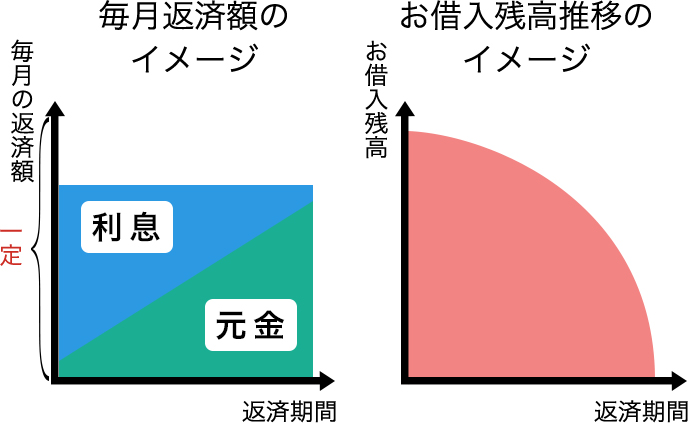

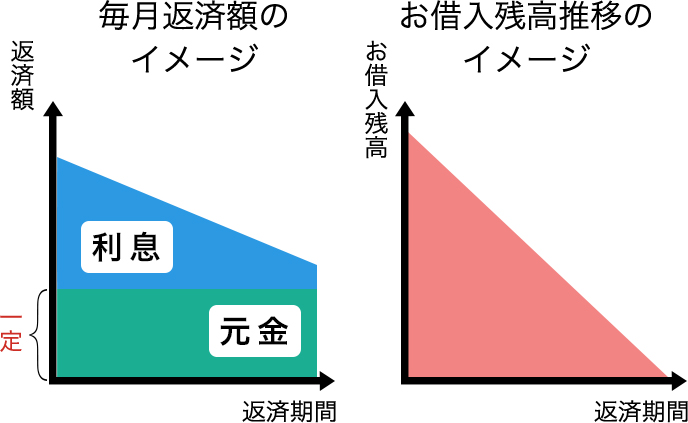

| 元利均等返済 | 元金均等返済 | |

|---|---|---|

| イメージ図 |  |

|

| 返済額 |

|

|

| メリット |

|

|

| デメリット |

|

|

| こんな方におすすめ! |

|

|

“あましん”ではご返済シミュレーションをご用意していますので、お気軽にお試しください。

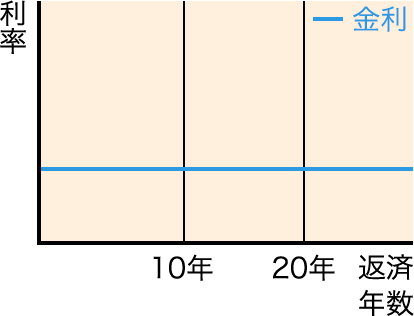

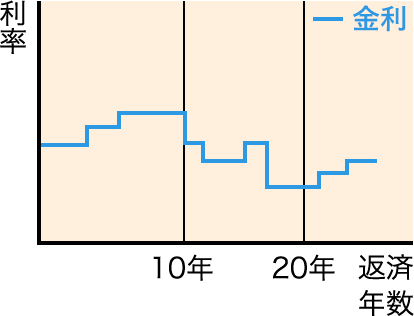

金利プランを選ぼう

住宅ローンの返済方法は、大きく分けて3種類となります。お客さまのご事情に沿った方法を選びましょう。

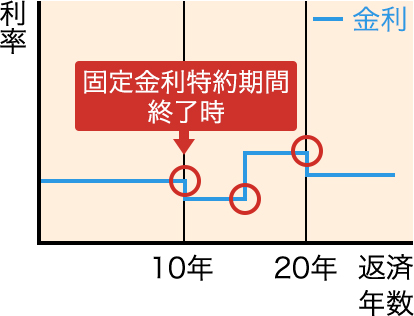

| 固定金利選択型 (固定金利特約自動更新型) |

全期間固定金利型 (フラット35) |

変動金利型 | |

|---|---|---|---|

| イメージ図 |  |

|

|

| 適用金利 |

|

|

|

| 返済額 |

|

|

|

| メリット |

|

|

|

| デメリット |

|

|

|

| こんな方におすすめ! |

|

|

|

各タイプのメリット・デメリットを検討して、最適な金利タイプを選びたいですね。