セカンドライフ・相続

“あましん”と繋いでいこう!

お金を長生きさせてセカンドライフを楽しみ、

残るご資産は大切な家族へ繋いでいく

準備をしましょう。

セカンドライフ

セカンドライフを楽しく過ごせるように、お金を長生きさせる方法を考えていきましょう。

老後の“最低日常生活費”と“ゆとりある生活費”

| 老後最低限 必要と思われる 日常生活費 |

ゆとりある老後のために 必要と思われる 日常生活費 |

||

|---|---|---|---|

| 現在の世帯収入 | 全体 | 22.1万円 | 36.1万円 |

| 300万円未満 | 20.3万円 | 33.8万円 | |

| 300万円未満 ~500万円未満 |

21.6万円 | 34.8万円 | |

| 500万円未満 ~700万円未満 |

22.1万円 | 36.4万円 | |

| 700万円未満 ~1,000万円未満 |

22.8万円 | 37.2万円 | |

| 1,000万円以上 | 26.1万円 | 41.6万円 | |

出所:生命保険文化センター「令和元年度「生活保障に関する調査」(令和元年12月発行)」

夫婦2人で老後生活を送る上で必要と思われる月額を意識して、

しっかりと準備を進めたいですね。

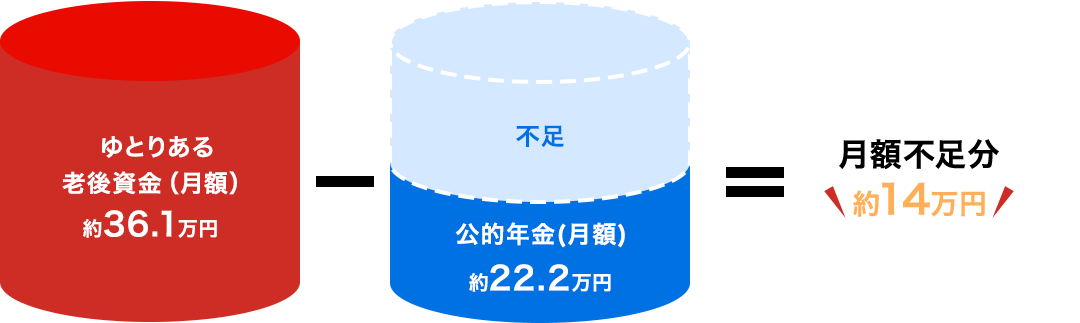

必要資金と年金との差額

ゆとりある生活を送るためには

月36.1万円

が必要といわれており、

セカンドライフを20年とすると

14万円×12ヵ月×20年=3,360万円

が不足します。

出所:【ゆとりある老後資金(月額)】生命保険文化センター「令和元年度「生活保障に関する調査」(令和元年12月発行)」

【公的年金(月額)】厚生労働省「平成31年度の年金額改定について」

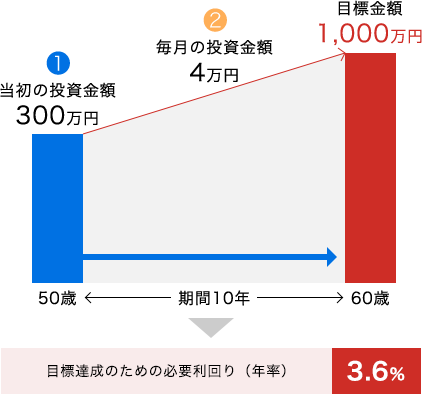

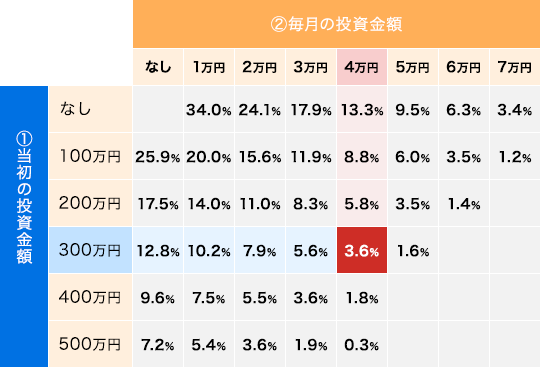

セカンドライフのための資産づくり

例えば、10年後に1,000万円を準備したい場合

当初300万円の一括投資と、毎月4万円の積立投資を組み合わせると…

- 0.1%未満の利回りについては記載しておりません。

計算にあたっては税金、

手数料等を考慮しておりません。

上記シミュレーションの前提:当初の投資金額+毎月の投資金額を月利換算で複利計算しています。

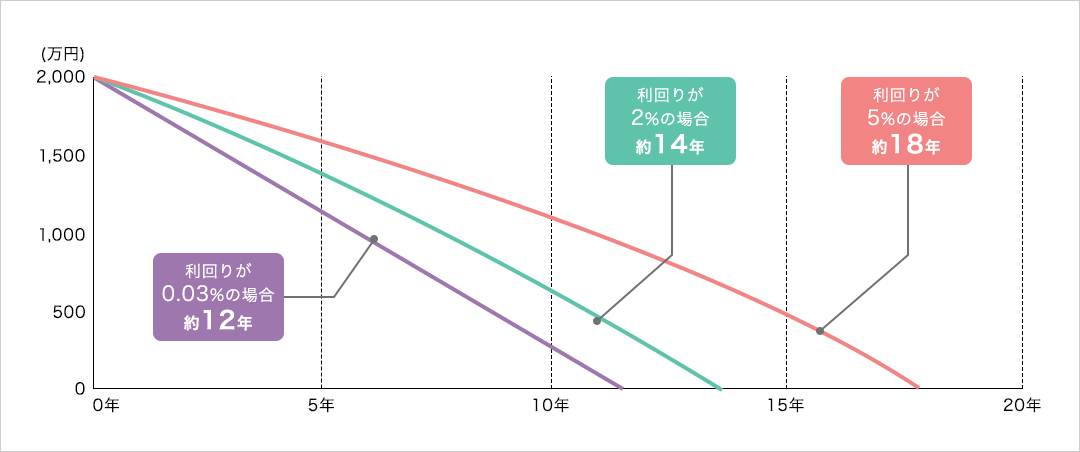

使いながらの運用でお金の寿命が長持ち

2,000万円の手持ち資金を、毎月14万円ずつ取り崩した場合のお金の寿命※

- 2,000万円を一定の利回りで運用しながら一定金額を取り崩していくシミュレーションであり、特定の商品の運用成果を保証、示唆するものではありません。計算にあたっては1ヵ月複利計算、月末引出しにて計算しています。複利、課税前。

- 運用に係る税金、費用などは一切考慮しておりません。

お金をためて、ふやすことに加え、

お金の寿命を長持ちさせるという、両方の視点が大切です。

“あましん”のオススメ商品・サービス

相続

お金を上手に使って楽しく過ごしながら、大切な家族に繋ぐ準備も進めていきましょう。

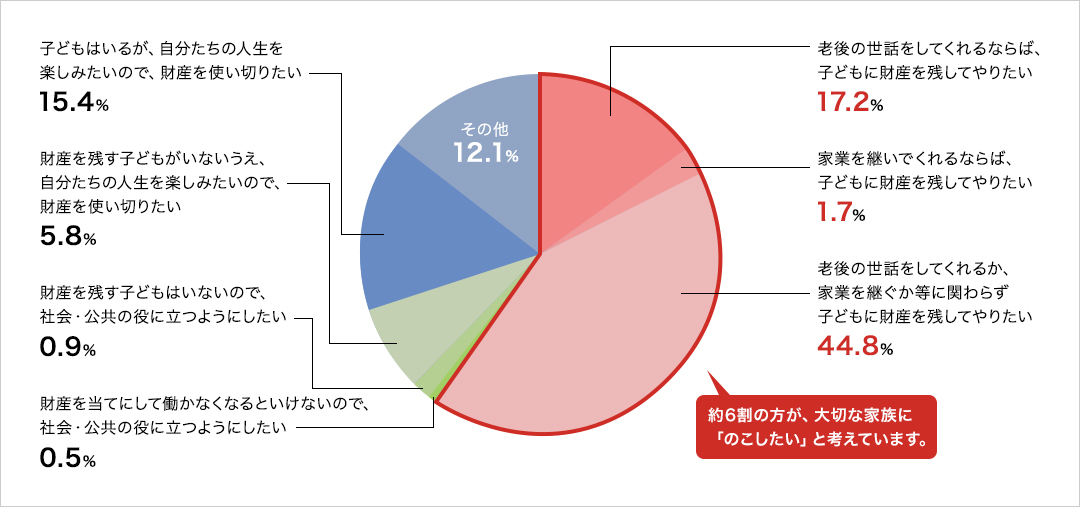

遺産についての考え方

- 無回答者を掲記していないため、単数回答項目についてその回答比率の合計は必ずしも100になりません。

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]令和2年調査結果」

相続財産の評価

基礎控除を超えると相続税が発生します。

基礎控除額:

3,000万円+600万円×

法定相続人の数

生前贈与

生前贈与で資産の“量”を減らします。

贈与税には「暦年課税」と「相続時精算課税制度」があります。暦年課税の基礎控除(年110万円まで)を活用し、早い時期から生前贈与を行い資産を減らしておくことで、相続税と合わせた負担が軽くなる場合があります。

死亡保険金の非課税枠の活用

相続税の非課税枠があります。

500万円×法廷相続人の数

- すべての生命保険契約の死亡保険金を合算

- 契約者と被保険者が同一で、死亡保険金受取人が相続人の場合、非課税の適用が可能です。

スムーズな相続に向けた3つのポイント

-

ポイント1

遺産分割準備「誰に」「何を」「どれだけ」

のこすか考えておきましょう

-

ポイント2

すぐに使えるお金の準備相続発生後すみやかに

使えるお金を確保しましょう

-

ポイント3

相続財産の評価万一の場合に相続税がかかるか

ご自分の資産を把握しましょう

代表的な相続対策

遺産分割準備

- 生命保険の活用

- 生命保険の場合、死亡保険金受取人をあらかじめ指定するため将来誰がどれだけ受け取るのか決めておくことができます。

- 遺言書の作成

- ご自身の財産の分け方は遺言で自由に決められます。

- 法定相続分に

こだわらない

遺産分割 - 個々の財産の

具体的な

割り振り - 相続人では

ない方にも

資産の

承継が可能

- 法定相続分に

すぐに使えるお金の準備

- 生命保険の活用

- 生命保険は原則、遺産分割協議の対象とならないため、死亡保険金受取人からの請求により比較的すみやかに支払われます。

- 受取人による死亡保険金の請求手続き

- 現金受け取り

相続に関するお悩みがございましたら、

お近くの“あましん”までお気軽にご相談ください。

お近くの“あましん”まで

お気軽にご相談ください!