リスクと上手に付き合う方法

運用にあたっては

リスクを考慮する必要がありますが、

そのリスクとの上手な付き合い方を学ぶことで

安定的な運用が期待できます。

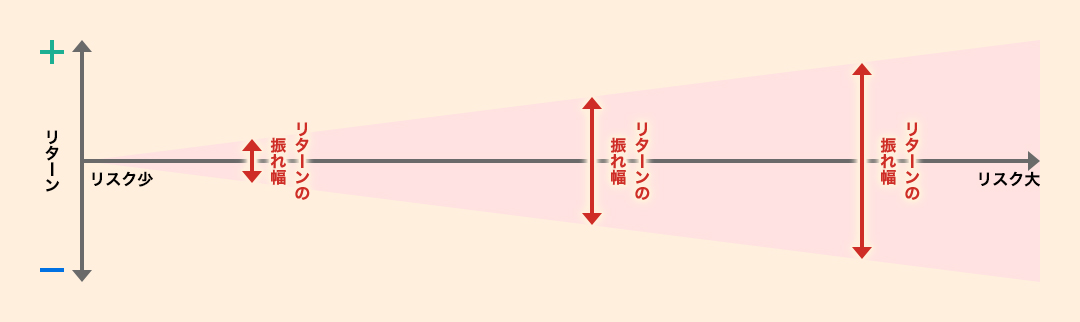

リスクとリターンの関係性

投資信託による資産形成においては、一般的にリターンが低い資産ほどリターンの振れ幅(リスク)が小さく、リターンが高い資産ほどリターンの振れ幅(リスク)が大きくなります。つまり、リスクとリターンは表裏一体の関係といえます。

運用のポイント<1>

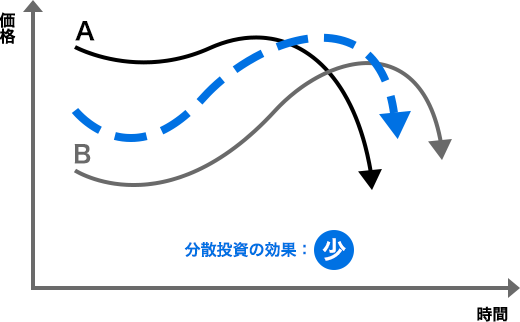

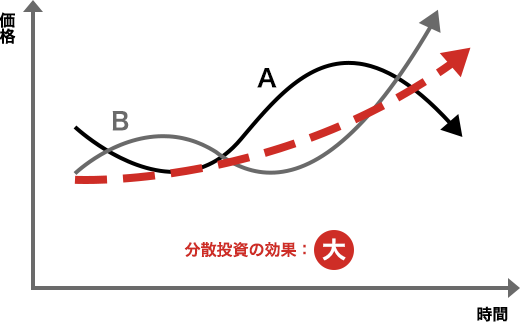

資産の分散

資金をひとつの資産に集中させず、値動きが異なる資産を組み合わせると、値動きがなだらかになります。ただし、値動きが似た資産に分散投資した場合、その効果は限られたものになります。

分散投資の効果

[同じ値動きの資産(A・B)を組み合わせた場合]

[異なる値動きの資産(A・B)を組み合わせた場合]

- 上の図は分散投資の考え方を説明するためのイメージであり、その効果を保証するものではありません。

運用のポイント<2>

時間の分散

値動きのある金融商品を購入する場合、高い時に買い過ぎたり、安い時に買い損ねたりすることを避けるために、購入のタイミングを分ける方法があります。

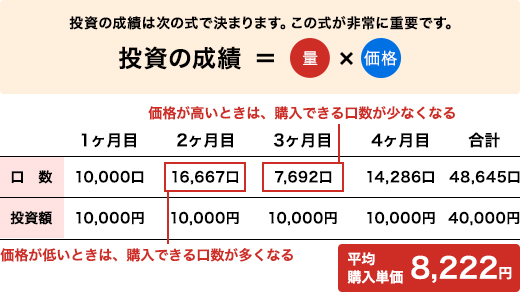

ドル・コスト平均法※1(時間分散の一例)

- ドル・コスト平均法とは、定期的に、一定金額で同一の商品(投資信託)を買い付ける投資手法です。

- 上記はイメージ図であり、運用成果を示唆・保証するものではございません。

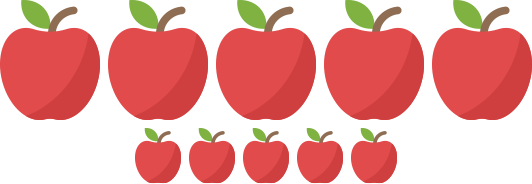

ドルコスト平均法をリンゴに例えると・・・?

| りんご1個の値段は毎月変わります。 | 1月の価格 1個200円 |

2月の価格 1個300円 |

3月の価格 1個100円 |

3ヵ月の合計価格 |

|---|---|---|---|---|

| 毎月 15個購入

|

15個 3,000円

|

15個 4,500円

|

15個 1,500円

|

45個 9,000円

|

| 毎月 3000円分購入 (ドル・コスト平均法)

|

15個 3,000円

|

10個 3,000円

|

30個 3,000円

|

55個 9,000円

|

Aさんはりんご1個あたり200円で、Bさんは約163円で購入したことになります。

結果として3ヵ月後に同じ9,000円でBさんはAさんよりも10個も多くリンゴを購入できました。

運用のポイント<3>

長期で運用

マーケットは短期でみると一時的な要因により大きく変動することがありますが、長期間でみると、この変動リスクが小さくなる傾向があります。資産形成に「安心感」を求めるお客さまには、長期で運用するのがおすすめです。

リスクとリターンの関係性を念頭に運用計画をイメージし、資産と時間を分散し、長期での運用を心掛けることが大切であるといえます。

“あましん”の「積立投資信託」なら、分散・長期運用にピッタリです。